Account Receivable là gì là một khái niệm được sử dụng nhiều trong các doanh nghiệp. Hiểu rõ các khoản phải thu là điều cần thiết đối với những người làm kế toán nói riêng và các doanh nghiệp nói chung. Nắm vững nguyên tắc, tầm quan trọng của vấn đề này sẽ tránh được những sai sót không đáng có. Vậy Account Receivable là gì? Dưới đây là bài viết giải đáp chi tiết về khái niệm này. Cùng theo dõi nhé.

Xem thêm :

- Excise tax là gì? Những điều cần biết về thuế tiêu thụ đặc biệt

- Cost là gì? Điều cần biết về chi phí ẩn và chi phí hiện

Table of Contents

Account Receivable là gì?

Account Receivable là gì? Là câu hỏi được rất nhiều độc giả quan tâm, đặc biệt là những bạn đang theo học chuyên ngành kế toán. Hiệu một cách chung nhất thì Account Receivable chính là những khoản phải thu. Hay nói các khách là khoản mà khách hàng nợ doanh nghiệp vì họ đã sử dụng dịch vụ hoặc mua hàng hóa của doanh nghiệp.

Nếu các doanh nghiệp có khoản phải thu thì điều này đồng nghĩa với việc doanh nghiệp bán được hàng, có khách hàng sử dụng dịch vụ nhưng chưa thu được tiền. Các doanh nghiệp triển khai chương trình tín dụng cho khách hàng thường xuyên sử dụng dịch vụ, mua sắm sản phẩm là một phương pháp kích cầu, khuyến khích mua sản phẩm.

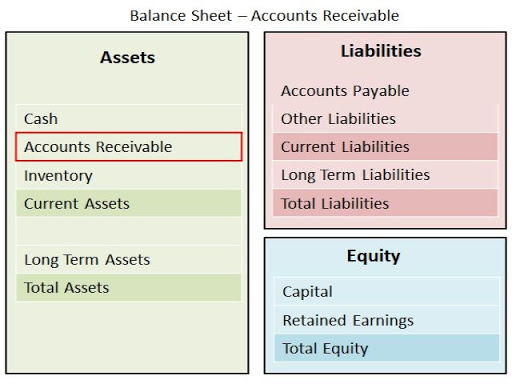

Account Receivable thường tồn tại dưới dạng tín dụng trong một khoảng thời gian ngắn. Có thể là vài ngày hoặc dưới 1 năm. Chính vì vậy, các doanh nghiệp cần ghi nhận Account Receivable trên bảng cân đối kế toán giống như một loại tài sản.

Acount Receivable có tầm quan trọng như thế nào?

Account Receivable là gì? Các khoản thu này là khái niệm xuất hiện ở hầu hết các doanh nghiệp. Nó chính là một khía cạnh trong việc phân tích cơ bản của các công ty. Account Receivable là tài sản hiện tại, do đó chúng chính là thước đo tính thanh khoản của công ty. Hoặc có thể là khả năng chi trả nghĩa vụ ngắn hạn trong điều kiện không cần thêm dòng tiền.

Các nhà phân tích thường đánh giá Account Receivable trong bối cảnh doanh thu mà họ gọi nó chính là tỷ lệ doanh thu nhất định phải thu về. Bên cạnh đó là đo số lần doanh nghiệp đã thu được trên số dư tài khoản phải thu trong một kỳ kế toán. Nếu tìm hiểu và phân tích sâu hơn sẽ bao gồm doanh số bán hàng ngày, thời gian thu tiền trung bình cho Account Receivable của một doanh nghiệp ở khoảng thời gian nhất định.

Điểm khác biệt giữa khoản phải thu và khoản phải trả

Khoản phải thu và khoản phải trả là 2 khái niệm hoàn toàn trái ngược nhau. Điều này thể hiện nay ở khái niệm Account Receivable là gì. Khoản phải trả chính là khi doanh nghiệp có những khoản nợ đối với đơn vị cung cấp hoặc một bên nào đó. Trong khi đó, Account Receivable – Khoản phải thu tức là doanh nghiệp cần phải thu tiền của những khách hàng đã sử dụng dịch vụ, sản phẩm của bên mình. Với khoản phải trả, doanh nghiệp đóng vai trò là người nợ. Đối với khoản phải thu, doanh nghiệp chính là đơn vị cung cấp hay nói cách khác là bên bán sản phẩm, dịch vụ.

Để dễ hiểu hơn bạn có thể tham khảo một ví dụ minh họa. Hãy tưởng tượng rằng doanh nghiệp A cung cấp hàng hóa, dịch vụ dưới dạng tín dụng cho công ty B. Doanh nghiệp B chính là đơn vị nợ tiền. Chính vì vậy, trong bảng cân đối kế toán, nội dung này sẽ được ghi vào cột khoản phải trả. Lúc này, doanh nghiệp A đang chờ nhận tiền, trong bảng cân đối kế toán của họ sẽ ghi nội dung vào cột khoản phải thu.

Với những thông tin mà chúng tôi chia sẻ trên đây, hy vọng bạn đã hiểu Account Receivable là gì cũng như vai trò và sự khác biệt của nó đối với khoản phải trả.